ICP設計の実践 ― 制度と現場をつなぐ“翻訳機能”

~ガバナンス、二重PDCA、そして“翻訳キーワード”で現場と経営をつなぐ~

「脱炭素対応はコストばかりで正直“負担”に感じる」――多くの企業が抱えるこの感覚は、制度と現場の“ねじれ”から生じています。

ISSBやCSRDなど外部制度の開示要求が進む一方、現場では省エネ法やEMSなど従来型の管理が中心。両者がかみ合わなければ、努力が報われず資料作成ばかりが増える悪循環に陥ります。

本シリーズでは、こうした“ねじれ”を解く視点から9月19日セミナーの内容を3回に分けて整理します。

【3回シリーズ 構成】

- 第1回:制度対応を“負担”で終わらせない ― 翻訳フレームと金額化の視点

外部制度と内部活動の“ねじれ”を解き、価値ある経営指標に変える方法 - 第2回:ICP設計の実践 ― 制度と現場をつなぐ“翻訳機能”

シャドープライス・逆算型・カーボンフィー、3つの型で未来の意思決定を支える - 第3回:翻訳を実装する ― 体制整備と演習から学ぶ第一歩(本稿)

ガバナンス、二重PDCA、そして“翻訳キーワード”で現場と経営をつなぐ

<第3回 翻訳を実装する ― 体制整備と演習から学ぶ第一歩>

「制度対応を“負担”で終わらせない」——。

第1回では外部制度と内部活動の“ねじれ”を解く「翻訳フレーム」、

第2回ではそのフレームを実務に落とし込む「ICP(内部カーボンプライス)」を紹介しました。

シリーズ最終回となる今回は、翻訳を“仕組み”として実装する方法をテーマに、体制整備・PDCA・共通言語づくりの3つの視点から、実践の第一歩を整理します。

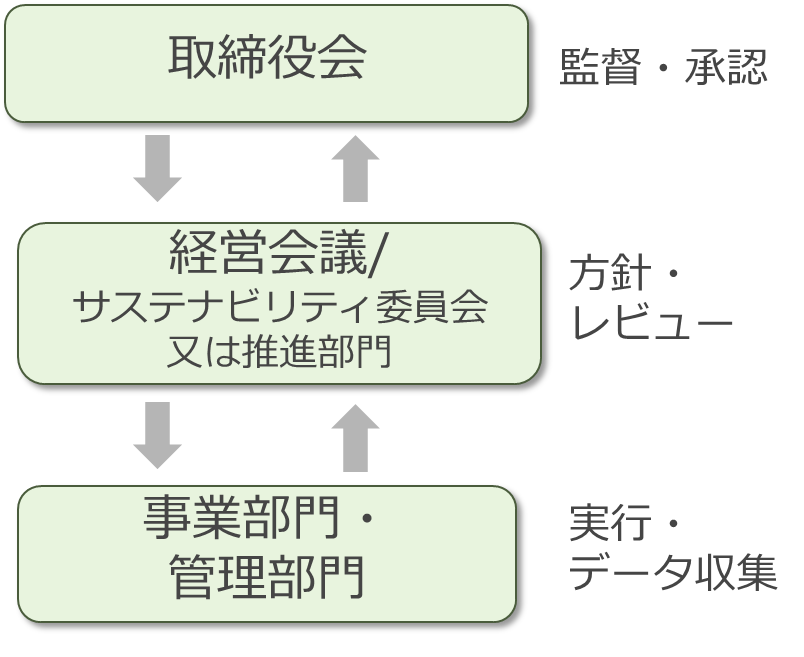

ガバナンス体制 ― 取締役会・委員会・部門の三層構造

脱炭素経営を持続的に機能させるには、体制そのものを翻訳の器にすることが必要です。セミナーでは、取締役会・サステナビリティ委員会・実務部門の三層を構成するガバナンスモデルを提示しました(図1参照)

取締役会は「方針とリスク認識」を示し、委員会は「進捗の可視化」と「部門横断の調整」を担い、現場部門は「データと改善活動」を通じて実行を支えます。この三層を「KPI(指標)」で一貫してつなぐことが、“翻訳”を制度として根づかせる第一歩です。

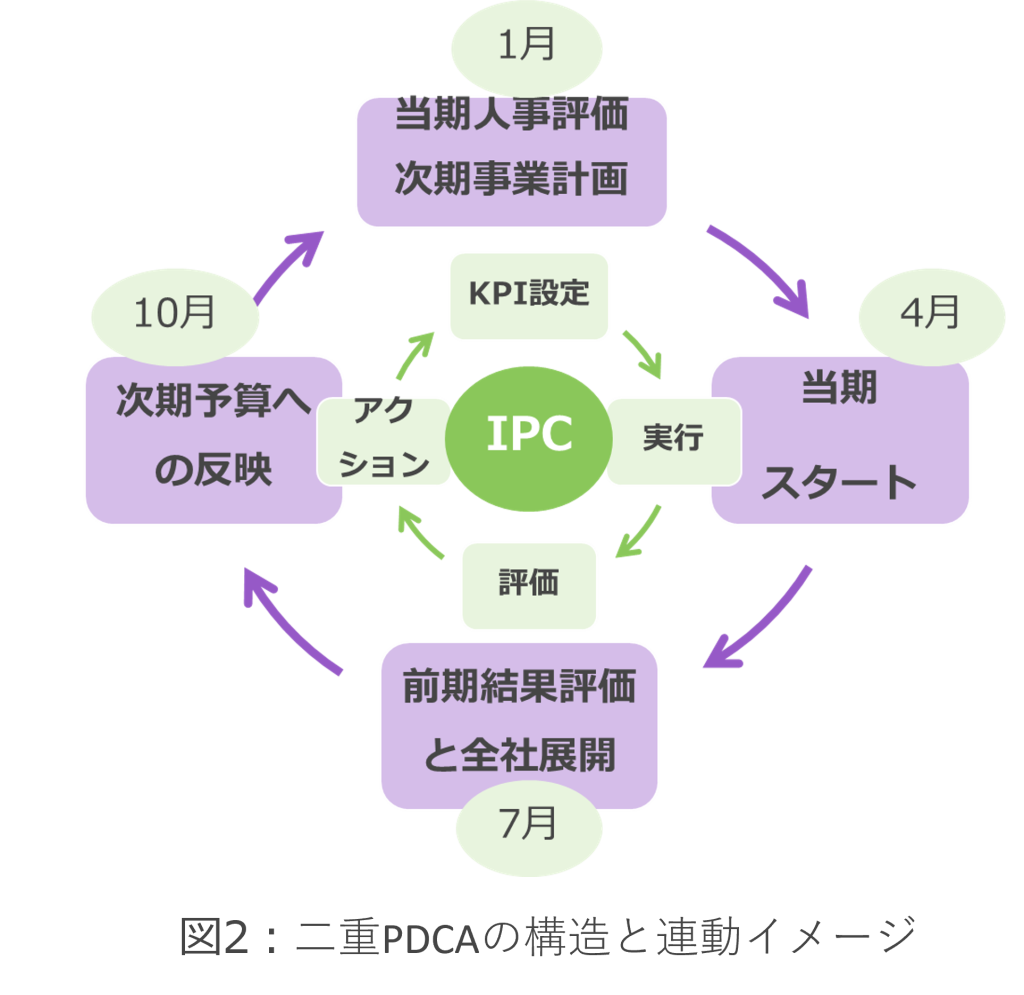

二重PDCA ― 現場の改善と経営のモニタリング

もう一つの鍵が、二重PDCAの考え方です。

現場では脱炭素活動においても、目標や計画のもとにPDCAを回しているはずです。ただそれらの目標や計画が、一般の事業計画との整合が薄い場合がよく見受けられます。これはある意味もっともなことです。対象がCO2という形をとっている限り、それは一般の事業計画とは別ものと取り扱われやすくなってしまいます。これがひいては「脱炭素は**部門がやっていればいい」という認識を生みやすくしています。

ICPをうまく活用することで、脱炭素活動における予算、決算、評価、などが企業の一般の活動と“同軸”になりやすくなります。現場と経営が“同じ言葉”で“同じ軸”で進捗を把握できる仕組みの設定が可能になります。従来の脱炭素活動のPDCAと企業経営のPDCAが同じ軸上で整合できるのは“炭素価格”がそれを翻訳しているからにほかなりません。

翻訳キーワード演習 ― 自社文脈での言葉づくり

最後に取り上げたのが、「翻訳キーワード」を設定する演習です。これは、制度用語を自社の業務言葉に置き換えるワークであり、社内に“共通の地図”を描くプロセスでもあります。

たとえば「移行リスク」は「原単位コスト上昇率」へ、「機会」は「効率改善による利益率向上」へ置き換える。こうした翻訳を部門間で共有することで、経営指標と現場KPIが同じ方向を向くようになります。

演習では、炭素価格の上昇(例:7,000円/t-CO₂)を想定し、自社の売上・改善率・吸収効果を計算するシートを使いながら、実際に“自社文脈の言葉”を見つけていきました。

まとめ 翻訳は「制度」から「仕組み」へ

脱炭素経営を動かすのは制度ではなく、共通言語としての仕組みです。

第1回の「翻訳フレーム」、第2回の「ICP設計」、そして今回の「ガバナンス・PDCA・キーワード演習」——。

これらの視点で、本シリーズを通じて“翻訳経営”の考え方を整理してきました。

“CO2”を丸のみにしたまま通常の経営の中に脱炭素活動を取り込むことは、不可能ではないにせよ、多くのコストを伴います。なぜならば多くの人はいまだになぜCO2を減らさなければならないのか、本当には落ちていないからです。教育や啓蒙で意識を変える努力はもちろん大切です。しかし、現場を動かすには時間がかかりすぎます。だからこそ、企業がまず取り組むべきは“言葉の整理”なのです。何を“脱炭素”と呼び、どのように“経営”と絡めるのか――。その共通言語づくりこそが、次の行動を決める起点になります。ICPにはいろいろなタイプがあります。重要なことは、それらの制度をなぞることではなく、社内が理解し、納得できる言葉――を発見し、うまくPDCAが回る仕組みとして設定することなのです。ICPとは炭素排出量というわかりにくい言葉を金額化し、管理会計手法に適用する、という“翻訳装置”のひとつなのです。

あなたの会社では、どんな言葉で脱炭素を金額化できますか?

*このブログは(一社)企業研究会セミナー 「脱炭素開示で先行する企業になるための会計制度とICPでつくる“自社基準”の整え方」(2025年9月開催)の内容をもとに執筆しています。

本セミナーの内容をもっと詳しく知りたい方、自社での取り組みに活かしたい方は、ぜひご相談ください。メール(kgj_cherry01@mbr.nifty.com) または[お問い合わせフォーム]よりお待ちしております。

著作権について

本ブログの内容(文章・図表など)の無断転載・転用を禁じます。

ご利用希望の方は、桑島技術士事務所までご一報ください。