ICP設計の実践 ― 制度と現場をつなぐ“翻訳機能”

シャドープライス・逆算型・カーボンフィー、3つの型で未来の意思決定を支える

「脱炭素対応はコストばかりで正直“負担”に感じる」――多くの企業が抱えるこの感覚は、制度と現場の“ねじれ”から生じています。

ISSBやCSRDなど外部制度の開示要求が進む一方、現場では省エネ法やEMSなど従来型の管理が中心。両者がかみ合わなければ、努力が報われず資料作成ばかりが増える悪循環に陥ります。

本シリーズでは、こうした“ねじれ”を解く視点から9月19日セミナーの内容を3回に分けて整理します。

【3回シリーズ 構成】

- 第1回:制度対応を“負担”で終わらせない ― 翻訳フレームと金額化の視点

外部制度と内部活動の“ねじれ”を解き、価値ある経営指標に変える方法 - 第2回:ICP設計の実践 ― 制度と現場をつなぐ“翻訳機能” (本稿)

シャドープライス・逆算型・カーボンフィー、3つの型で未来の意思決定を支える - 第3回:翻訳を実装する ― 体制整備と演習から学ぶ第一歩

ガバナンス、二重PDCA、そして“翻訳キーワード”で現場と経営をつなぐ

<第2回 ICP設計の実践 ― 制度と現場をつなぐ“翻訳機能”>

脱炭素経営のキーワードとして、近年急速に注目を集めているのが ICP(内部カーボンプライス:Internal Carbon Pricing) です。

制度対応としての「炭素価格」ではなく、自社の意思決定を支える管理会計の道具 として導入が進みつつあります。

前回(第1回)では、外部制度と内部活動の“ねじれ”を解消するための「翻訳フレーム」と、その中核となる「金額化」の考え方を紹介しました。

外部制度で求められる開示を“財務の言葉”に、現場の取り組みを“経営の言葉”に変換することで、制度対応を単なる負担ではなく価値創造のプロセスへと転換できることを示しました。

この“翻訳”の仕組みを実務に落とし込み、経営判断に活かすための具体的な手法が、本稿で扱うICP設計です。本稿では、内部カーボンプライス(ICP)を共通KPIとして設計する“翻訳機能”の考え方を紹介します。

制度会計と管理会計をつなぐ“翻訳機能”

ICPの最大の特徴は、制度会計(過去の実績)と管理会計(未来の意思決定)をつなぐ橋渡し にあります。炭素価格を単に「環境コスト」として扱うのではなく、投資採算や設備更新、再エネ導入など、未来志向の経営判断 に使うことで初めて意味を持ちます。例えば、炭素税が正式に導入される前であっても、企業は内部的に炭素価格を設定して意思決定を先取りできます。

この「仮想の価格」を使って社内の行動を誘導する――それがICPの本質です。

セミナーでは、ICPを設計する上で押さえておくべき3つの型を紹介しました。

3つの型 ― シャドープライス・逆算型・カーボンフィー

これらの型はいずれも、将来のカーボンコストを可視化し、設備投資や製品開発の優先順位を判断するための“内部指標”です。

① シャドープライス型

外部の炭素価格や国際市場価格(例:EU-ETS)を社内基準として参照する方法です。たとえばANAホールディングスでは、欧州排出権取引制度(EU-ETS)の水準(約80€/t-CO₂)を社内価格に設定し、SAF(持続可能航空燃料)導入や空港施設の再エネ投資判断に用いています。これは、制度的な価格を“鏡”として社内意思決定に反映する という意味で、最も導入しやすいアプローチです。

② 逆算型(インプリシットプライス)

自社が過去に行った投資や施策の削減効果から、“実質的な炭素価格”を逆算して求める 方法です。大和ハウス工業では、ZEB建物と非ZEB建物の長期投資比較の中で、短期・長期で異なるICPを設定(短期4,000円/長期20,000円)し、将来の炭素コスト影響を見積もっています。この方法は、自社の実績に根ざした現実的な改善水準を把握できる のが強みです。

③ カーボンフィー型

社内カンパニーやグループ会社単位で、CO₂排出量に応じた「社内炭素税」を課す方式です。排出量に基づき部門ごとに費用を内部徴収し、その原資を環境投資に再配分する仕組みを構築するのが典型的な事例になります。いわば、内部で“課税と補助”を循環させる制度的モデル です。この手法は導入難易度がやや高いものの、社内のインセンティブ設計と資金循環を同時に実現できる のが特徴です。

ICP導入の広がりと設計のポイント

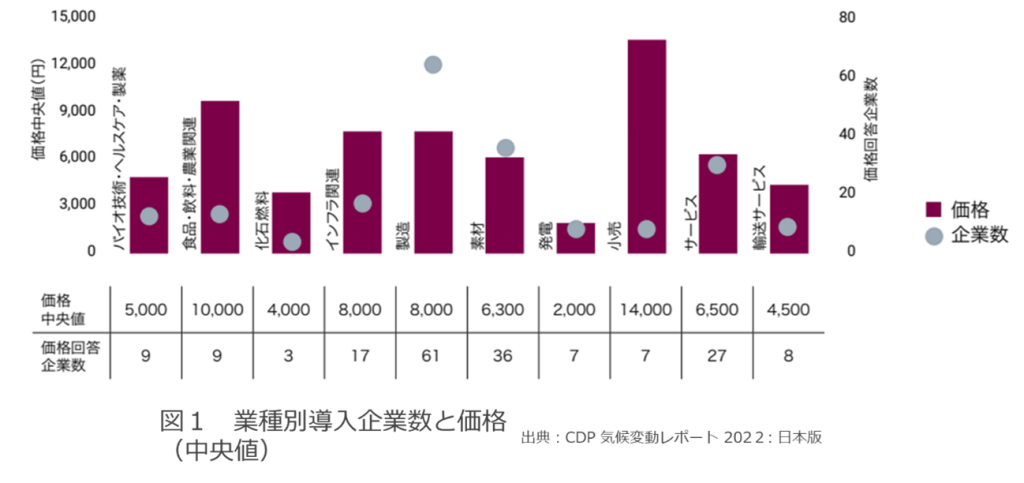

環境省やCDPの報告によれば、日本企業の中でもICP導入が着実に広がっています。製造業を中心に、設定価格の中央値は6,000~8,000円/t-CO₂ が多く、最も一般的なのはシャドープライス型です。ただし、導入の成否を分けるのは「価格そのもの」ではありません。

重要なのは、何を基準として設定するか(外部参照か、内部実績か)どう使うか(投資判断、製品戦略、サプライチェーン評価など)

という“目的の設計”です。ICPを単なる数値ではなく、経営判断を支える共通KPI として位置づけることが、翻訳フレームを実装する第一歩になります。

翻訳機能としてのICP ― 現場と経営をつなぐ共通言語

ICPは単なる社内炭素価格ではなく、“翻訳機能”をもつKPI です。現場では「1kWhあたりのCO₂削減量」が、経営会議では「削減コスト回避額」に言い換えられる。

同じ現象を異なる文脈で語るための共通単位こそ、ICPの真価です。“CO₂排出量”を“経営言語”に変えること。これがICPの本当の役割です。

このように、制度的な開示要請を理解し(外部との整合)経営判断に使える数値を設計し(内部の整合)双方向に意味を持つKPIをつくるそれが「制度と現場をつなぐ翻訳フレーム」の実践であり、ICPの使命です。

まとめ ICPは“価格”ではなく“翻訳の仕組み”

ICP(内部カーボンプライス)は、制度と現場をつなぐ “翻訳機能”。

自社の事業特性に合わせた価格設定と運用設計によって、経営と現場が同じ尺度で動けるようになります。ICPは“制度対応の指標”である前に、“自社の意思決定を支える設計思想”です。

*このブログは(一社)企業研究会セミナー 「脱炭素開示で先行する企業になるための会計制度とICPでつくる“自社基準”の整え方」(2025年9月開催)の内容をもとに執筆しています。

次回(第3回ブログ)では、このICPを実際に活用するための ガバナンス体制・二重PDCA・翻訳キーワード演習 へと進みます。

あなたの会社では、どんな“価格”を共通言語にしますか?

その設計こそが、脱炭素経営の未来を決める第一歩です。*このブログは(一社)企業研究会セミナー 「脱炭素開示で先行する企業になるための会計制度とICPでつくる“自社基準”の整え方」(2025年9月開催)の内容をもとに執筆しています。

本セミナーの内容をもっと詳しく知りたい方、自社での取り組みに活かしたい方は、ぜひご相談ください。メール(kgj_cherry01@mbr.nifty.com)

または[お問い合わせフォーム]よりお待ちしております。

著作権について

本ブログの内容(文章・図表など)の無断転載・転用を禁じます。

ご利用希望の方は、桑島技術士事務所までご一報ください。